- 秣寶資訊 >

- 见解与随想 >

- 「周秣雜談307」98%賴氨酸鹽酸鹽和70%賴氨酸硫酸鹽的尴尬

「周秣雜談307」98%賴氨酸鹽酸鹽和70%賴氨酸硫酸鹽的尴尬

本周秣寶網詢單和交易下降

2025年第33周,秣寶網平台詢單量和交易額環比分別下降38.9%和41.9%,平台周平均成交率回落到61.4%。

本周,几乎所有产品询单量都普遍下降,不同产品下降幅度在12%~75%。除玉米、玉米副产品和維生素A成单率达到100%,磷酸氢钙、70%賴氨酸硫酸盐和98%賴氨酸盐酸盐三个品种的成单率超过70%,苏氨酸成单率接近70%,其他产品成单率都较低。

需求和交易正處于全年最低階段

本周多重因素疊加,市場需求和交易正處于全年最低谷時期。

養殖端需求疲軟,養殖利潤微薄(生豬微盈、蛋雞虧損)限制原料溢價空間,後期有養殖去庫存預期;玉米現貨價格持續走弱,期貨C2511連跌六日創合約新低,進口拍賣成交率僅14%;豆粕現貨價格呈現“窄幅震蕩”格局,油廠豆粕庫存再升至101萬噸,供應寬松格局仍然未變。

本周正处上游生产企业每月報價的前期,常规性的采购需求、詢價和交易大幅下降,夏季行业市场周期性低谷因素叠加,市场价格萎靡不振。

受各種因素影響,每年的暑期采購淡季會有提前或延後,今年整體可能會出現延後,也就是說,今年的低谷期可能要延後到9月中旬左右結束。

图1 每年6-8月行业出现需求和价格低谷(賴氨酸)

今年確實有特殊之處,前期(6-7月份),無論是下遊終端還是貿易商中間環節,都在消化第一季度和第二季度相對高價的庫存,同時夏季需求降低。

目前的價格和市場變化,不少企業都直呼超出預料,部分生産企業不得不跟隨市場隨波逐流。

這種情況下,需要更冷靜地觀察和分析,因爲不少更深層的本質性的東西仍然需要了解和分析。

如同一周前,中美貿易政策和中國對加菜籽反傾銷初裁,帶動豆粕庫存下降,並促發豆粕現貨價格環比上漲2.65%,創年內單周最大漲幅。實際上,中美貿易關稅90天展期早就有預示,對加菜籽反傾銷也是在業內預料中,最後靴子落地對大家心理産生較大沖擊。實際上,整個豆粕市場的供需沒有太大的變化,因此本周豆粕現貨價格呈現“窄幅震蕩”格局。必須提醒的是,第四季度預期的供應缺口仍然存在!

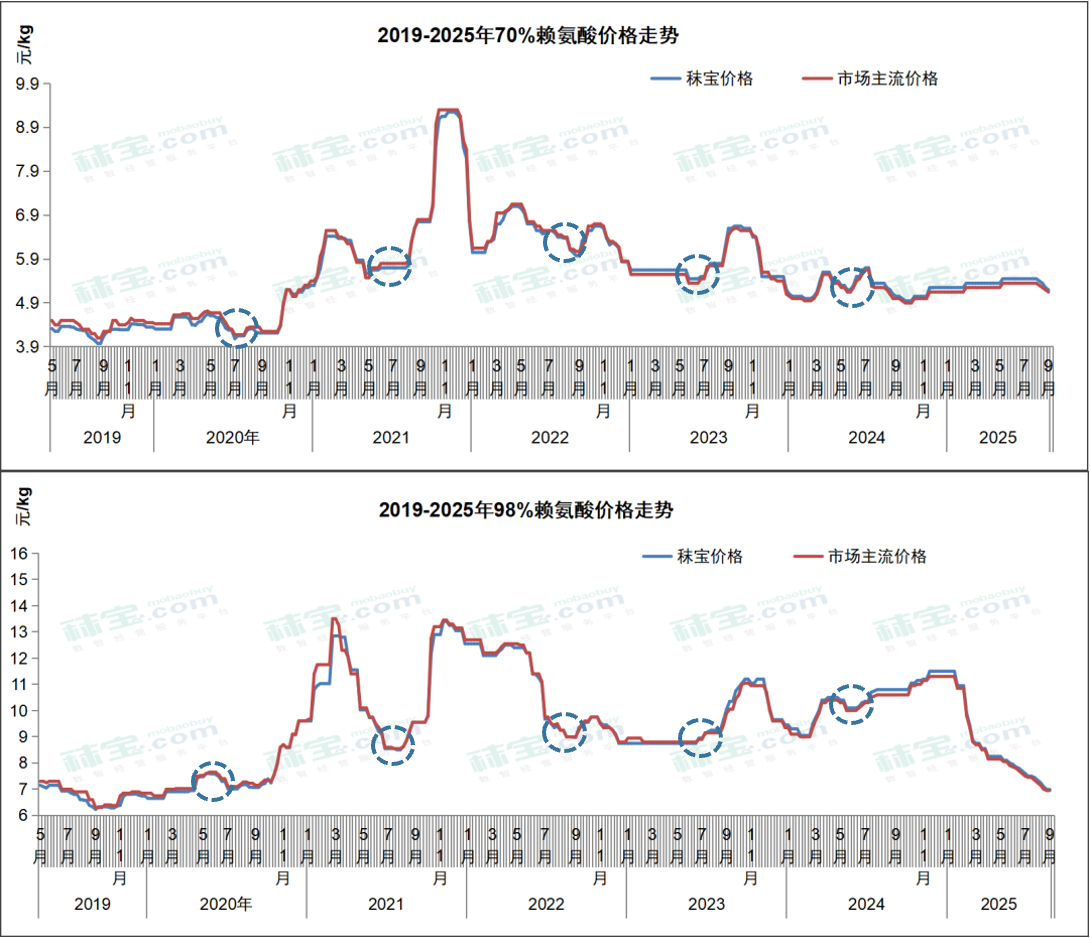

98%賴氨酸鹽酸鹽和70%賴氨酸硫酸鹽的尴尬

過去三年,因出口需求旺盛,98%賴氨酸鹽酸鹽長期供需緊平衡,部分工廠交貨期達1-2個月,價格高企。在此背景下,70%賴氨酸硫酸鹽性價比凸顯,被大量替代,帶動其近兩年新增産能消化。

過去一年歐盟、美國和巴西的一系列反傾銷,雖然海外賴氨酸生産供應量仍然低于預期,但對賴氨酸的供需格局變化仍然産生不小的影響。疊加暑期訂單銳減,對依賴出口的賴氨酸企業沖擊顯著,部分工廠頻繁調價,而連續降價反而打擊市場信心(一步到位式降價更易刺激消費)。

98%賴氨酸鹽酸鹽反替代優勢明顯,采購需求較強,價格接近成本線,玉米主産區企業仍有盈利;70%賴氨酸硫酸鹽則虧損200-300元/噸,距現金成本僅約200元/噸。

基于我們過去20年的認知,70%賴氨酸硫酸鹽在成本和價格以及營養角度,都比98%賴氨酸鹽酸鹽更有優勢。

這一“高性價比産品虧損、低性價比産品保本”的現象,源于兩者的聯産經濟平衡:單獨生産98%賴氨酸鹽酸鹽成本更高,單獨生産70%賴氨酸硫酸鹽成本更低,需按比例聯産維持平衡。近年兩家工廠縮減98%賴氨酸鹽酸鹽産能,也有工廠單獨擴大賴氨酸硫酸鹽産能,打破了這一平衡,而此前豆粕高價與低蛋白日糧政策促進賴氨酸硫酸鹽需求增長,以及賴氨酸鹽酸鹽長期高價,掩蓋了失衡問題。

98%賴氨酸鹽酸鹽9月後需求將快速增長,價格下行空間有限;70%賴氨酸硫酸鹽若再降200元/噸將面臨現金流虧損,企業是否願意貼現金損失生産仍然存疑。預計四季度需求上升、全球供需再平衡後,賴氨酸硫酸鹽需求或恢複性增長,整體賴氨酸價格大幅下行概率低,但價格上漲需基于畜牧養殖與飼料端需求增長的支持。

值得注意的是,2019年70%硫酸鹽曾達3.9元/公斤低價,但當時玉米價格1600元/噸(較當前低600元/噸),工廠僅略虧,距現金成本仍有400-500元/噸空間,與當前成本環境不可比。

下遊庫存逐漸減少,采購季就在後續數周內到來

過去數周,在價格不明朗的情況下,尤其是前期有不少庫存情況下,下遊采購積極性下降,以消耗庫存爲主。

根据本周秣寶網调研,部分下游饲料企业库存已经下降到了25-45天的用量,无论价格走势如何,9月份某个时段仍然将进入采购季。尤其是在目前氨基酸和維生素大部分产品都在成本线上下打磨,针对第四季度一年中相对需求最好的时段,可能未来数周是采购做库存比较好的时段。

即使下周工厂新報價可能仍会有下行,但9月末再次報價升高的可能性不小。因此,未来数周采购风险也就不大了。

相關推薦

上海秣寶電子商務有限公司

上海秣寶電子商務有限公司